Artículo escrito por David López Belanche (@LopezBelanche)

El refranero español es tan rico que tiene respuestas para todo, hasta para la Expansión Cuantitativa (Quantitative Easing, QE, en inglés). Muchos economistas y financieros celebran la decisión de Mario Draghi con un “más vale tarde que nunca”, pero otros, como yo, decimos que “quien llega tarde, ni oye misa ni come carne”. Voy a intentar explicarme.

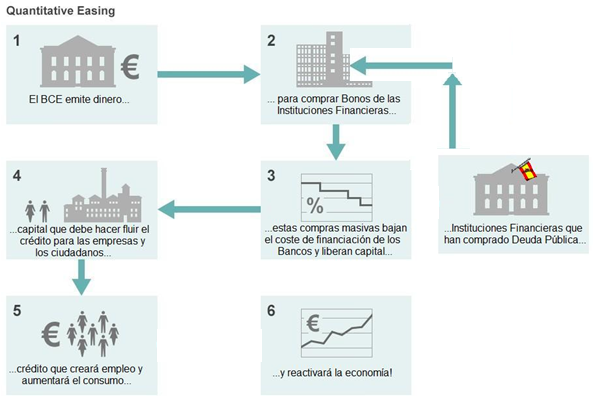

La Expansión Cuantitativa es una política monetaria promovida por los Bancos Centrales que consiste en una compra masiva de activos, en teoría de Bancos comerciales e instituciones privadas, destinada a proporcionar líquidez a estas instituciones para que la destinen al circuito económico mediante la concesión de crédito. Esa es la teoría. En la práctica, este QE del Banco Central Europeo se destina a comprar deuda soberana de los Estados con problemas de deuda. Téngase en cuenta que el artículo 104 del Tratado de Maastricht prohíbe expresamente la compra directa de deuda soberana por parte del BCE, por eso la compra se hace con la intermediación bancaria. Ahora, el BCE compra a los Bancos su deuda, adquirida al comprar deuda soberana. Todo legal. No claro, pero legal. Ya traté este tema hace unas semanas…

¡Más vale tarde que nunca!, dicen los medios y los mercados. Claro está que las medidas expansionistas eran anheladas desde hace tiempo. Yo mismo, en mi blog en inglés, The Economist From Spain, llevo muchos meses defendiendo la necesidad de medidas expansionistas. La pregunta es clara, ¿por qué no se hizo antes? ¿por qué no se hizo en 2008/2009, cuando Estados Unidos comenzó sus QE? Estados Unidos lleva tres programas de Expansión Cuantitativa, y el resultado salta a la vista: Estados Unidos lleva desde 2010 creciendo en tasas del 2% reduciendo el desempleo. La Eurozona, todo lo contrario.

Los hechos me terminan dando la razón. Más vale tarde que nunca, no. Quien llega tarde, ni oye misa ni come carne. Porque esta medida llega muy tarde. Llega tarde porque los tipos de interés ya están practicamente al 0%. Llega tarde porque la deflación ya la tenemos aquí. Llega tarde porque los Estados periféricos llevan muchos años pagando tremendos intereses por su deuda y aplicando unos recortes al Estado Social europeo sin precedentes. Llega tarde, porque si esta medida se hubiera tomado en 2009, no hubieramos sufrido los famosos recortes. Llega tarde para muchos. Llega tarde para los desahuciados, los parados de larga duración y los empresarios arruinados. Llega tarde.

Y lo peor de todo, es que es la última bala que le queda al Banco Central Europeo para reactivar la economía. Si fracasa, no quedará nada que hacer, y el estancamiento “a la japonesa” será inevitable. Por el bien de todos, y ahora sí, más vale tarde que nunca. Ojalá el refranero español no se equivoque…

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

En este texto se comete un error de análisis enorme e importante, que revela un mal conocimiento del funcionamiento del canal del dinero.

Para empezar, el QE no busca dar dinero a los bancos para que éstos den préstamos. Éste es un error enorme. Mucho cuidado. Para empezar, los bancos no necesitan liquidez para dar crédito. Los bancos dan crédito sin disponer de liquidez, y sólo si necesitan tener determinada liquidez al final del día para cumplir el ratio legal, entonces obtienen liquidez en el mercado interbancario o vendiendo bonos. En segundo lugar, los bancos tienen ya muchísima liquidez, muchísima (65.571 millones de euros). No necesitan más. En tercer lugar, no sólo se le compran bonos a los bancos. Cuando el BCE compra un bono a un fondo de pensiones o a un particular, por ejemplo, quienes reciben el dinero son el fondo de pensiones o el particular. El banco sólo es el intermediario, no el propietario del dinero.

En segundo lugar, al respecto de «Llega tarde porque los tipos de interés ya están practicamente al 0%.» Eso no tiene ningún sentido. El Quantitative Easing no se puede hacer si los tipos de interés no están cerca del 0%. Esto es así porque si el Banco Central Europeo lleva a cabo una masiva compra de bonos los bancos obtendrían una cantidad enorme de reservas y acto seguido intentarían colocarlas en el mercado interbancario, empujando el tipo a la baja. Como la cantidad de reservas es enorme el tipo se establecería en el mínimo posible, por lo que el BCE se vería obligado a bajar el tipo de interés de referencia a 0% o muy próximo al mismo.

Mucho cuidado con estos errores porque se acaba confundiendo a la gente.

Aquí un texto sobre el QE que escribí en colaboración con otro compañero (perdona el autobombo) que no comete ese error: http://www.europadelosciudadanos.net/2015/01/22/numero-21-que-es-la-expansion-cuantitativa-o-quantitative-easing-y-sus-consecuencias/

Buenas tardes Eduardo,

En primer lugar, gracias por tu comentario. Tampoco quiero entrar a rebatir tus argumentos, igual sabes más que yo del tema. Simplemente he definido la teoría del QE, que es la que es, y la que he expresado en el artículo. El flujo del gráfico representa la realidad.

En este caso que nos ocupa (no confundir con los QE de la FED, ya que la normativa americana es distinta), los bancos compraron deuda soberana «obligados» por el BCE, y ahora es el BCE quien le compra esta deuda a los bancos. Como cito en el artículo, el Tratado de Maastricht prohibe la compra directa de deuda por parte del BCE, por lo que, es eso si que te doy la razón, los Bancos actuan como intermediarios.

Creo que hay dos enfoques: el del QE ortodoxo, el académico, llevado a cabo en USA, y este QE europeo, limitado por la legislación europea.

Aún así, un placer recibir tus comentarios, aunque creo que no estoy en un error. Y si lo estoy, aclarado queda.

Un abrazo!

Eduardo, creo que usted también tiene un cacao mental importante cuando afima que «Los bancos dan crédito sin disponer de liquidez» y nos lo dice, así, sin anestesia previa. En su texto sobre la QE existen, además, contradicciones evidentes, como cuando afirma que el objetivo del BCE —– comprar activos (deuda pública, privada, etc…) a los agentes económicos (bancos, inversores,etc..) para aumentar su precio reduciendo rentabilidades y riesgo—– ocasionará que dichos «agentes económicos dispondrán de mayores fondos para invertir en esos activos en los que se está reduciendo el riesgo».

¿Pero de verdad usted cree que un agente económico va a desprenderse de un activo para recomprarlo posteriormente a un precio más alto, por el que le van a pagar menos intereses y que en definitiva, sabiendo que la QE no busca reactivar la economía, sino los mercados, va a seguir teniendo el mismo riesgo?

No se equivoque.

Concluyo indicándole también que en su texto existen ciertos dogmas como: «los bancos europeos ya tienen hoy día un exceso de reservas bancarias (65.571 millones de euros depositados en el BCE), por lo que no necesitan más».

Por-lo-que-no-necesitan-más. Amén.

Y todo esto al margen de que el señor Belanche lo mismo dice una cosa (Más vale tarde que nunca. NO) que otra (Más vale tarde que nunca).

Aclárase ¿quiere usted decir que considera que la QE va a resucitar a la economía europea, pero que por llegar tarde deberíamos renunciar a ella?

Más vale tarde que nunca NO, claro que NO, tenían que haberlo hecho mucho mucho antes. Pero ya que se ponen, por el bien de todos, más vale que sea tarde que nunca. Ese es el pequeño matiz. El resto, totalmente de acuerdo.

La verdad es que es un Blog interesante, pero tengo una duda:

¿Porqué en Japón hay un estancamiento (de ahí «a ñla japonesa» si ellos tienen la mayor deuda pública de los países desarrollados y esta es refinanciada, día sí y día también, por el BdJ?… parece ser una excepción a la «bondad» de las políticas monetarias, sean estas o no expansivas…

La cuestión de la deuda, bajo mi punto de vista, es importante no en cuanto al nominal (que nunca se devuelve), sino en cuanto al coste de financiación. El Bono a 10 años de Japón ofrece rentabilidades del 0,29%, mientras que el español bastante más (1,51%). Japón puede sostener perfectamente sus niveles de deuda porque tiene un PIB 4 veces mayor al de España. Y correcto, la deuda soberana nunca se devuelve, se renueva y renegocia constantemente. De eso va este juego…

Muy conforme, todos entendemos el QE del BCE, para evitar el colapso del mercado secundario de deuda publica y privada y colas delante de las entidades intermediarias, deuda que soportan los bancos centrales de cada país.siguiente paso el BCE compra la deuda a los bancos de cada país y. renuncia a su cobro .?QUe finalidad tendría el abandono del activo oro que poder actuar con merma para las divisas? Es de cajón para quien no disfrute con la prensa y el fútbol.