La Ley de Rendimientos Decrecientes es, en economía, un patrón empírico por el cual los rendimientos obtenidos tras la incorporación de factores productivos adicionales siguen una tendencia decreciente o menguante. Pero no saquemos conclusiones precipitadas y veamos qué debemos entender por tendencia decreciente.

Un ejemplo sencillo

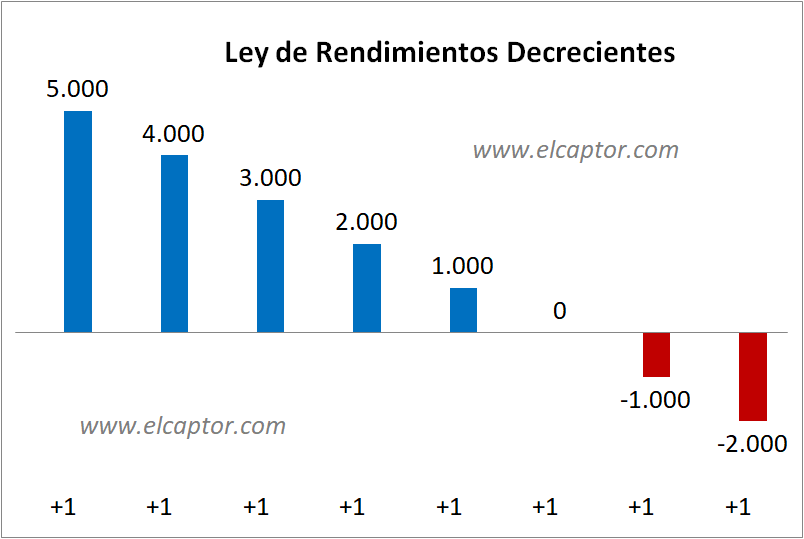

Supongamos que un restaurante, ante una afluencia de clientes cada vez mayor, opta por aumentar su plantilla con un nuevo camarero. La incorporación de este trabajador adicional implica, por poner un ejemplo, un beneficio extra de 5.000 euros.

Supongamos, asimismo, que toda la nueva afluencia de clientes sigue sin ser satisfecha por completo, motivo por el cual el restaurante decide contratar un segundo trabajador adicional, con el que se consiguen otros 4.000 euros de beneficios extra más.

Es a este descenso del incremento de los rendimientos de 5.000 euros a 4.000 euros al que denominamos «Ley de Rendimientos Decrecientes», y es al progresivo incremento positivo que se produce a la inversa al que denominamos “Ley de Rendimientos Crecientes”. Finalmente, la situación por la que los incrementos son siempre de cuantía idéntica se denomina “Ley de Rendimientos Constantes”.

Decrecientes no quiere decir negativos

Como se acaba de comprobar, la ley de rendimientos decrecientes no alude a niveles de producción inferiores a los alcanzados antes de incorporar nuevos inputs al proceso productivo. En el caso explicado anteriormente, catalogado como un típico ejemplo de rendimientos decrecientes, la producción -en términos de beneficios o rendimientos- ha aumentado 9.000 euros: 5.000 + 4.000.

El punto extremo de la Ley

El punto extremo de la ley sería, siguiendo el supuesto anterior y empleando números sencillos, aquel en el que el rendimiento conseguido por el último factor de producción incorporado fuese «0» o incluso inferior. Así, podríamos suponer una tendencia de beneficios tal: 5000 + 4.000 + 3.000 + 2.000 + 1.000 + 0, en la que las sucesivas incorporaciones de factores productivos originase finalmente una situación irrelevante (“0”) o antieconómica (negativa).

(Si quieres recibir por correo electrónico nuevos artículos sobre conceptos SOLICÍTALO AQUÍ y recuerda responder al email de verificación que será remitido a tus bandejas de entrada de correos)

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Muy bien explicado. Me ayudo mucho, gracias. 🙂