El “banco malo” o Sareb (Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria) vendió activos tóxicos en el ejercicio 2013 por valor de 1.583 millones de euros, tras liquidar el 2,5% de la cartera traspasada a la entidad – 50.781 millones de euros– entre los años 2012 y 2013, según se desprende de su correspondiente informe anual.

En concreto, el Sareb, cuyo plazo para ejecutar la desinversión de los activos se extiende por un periodo de 15 años, ingresó 818 y 765 millones de euros en su primer año completo de gestión, gracias a la venta de activos inmobiliarios y financieros a los que aplicó un margen bruto sobre costes de traspaso del 28% y 21,8%, respectivamente.

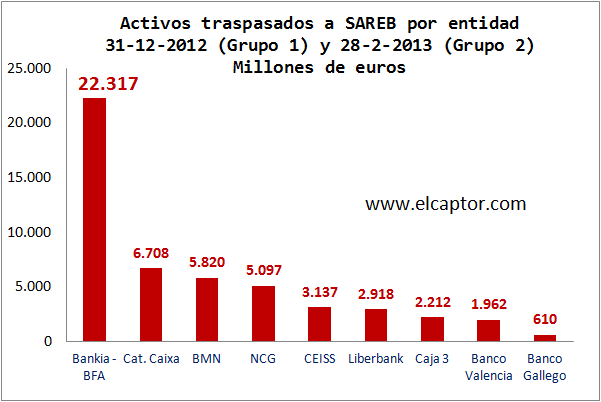

La cartera de activos transferida inicialmente a la entidad y correspondiente a los grupos 1 y 2 definidos en el Memorando de Entendimiento sobre Condiciones de Política Sectorial Financiera – 50.781 millones de euros de euros, como suma de todos los importes mostrados en el gráfico inicial– se integró en el balance del “banco malo” con un descuento medio del 47,5% sobre el importe reflejado en el balance de las entidades cedentes (Bankia-BFA, Catalunya Caixa, Banco Mare Nostrum, Novagalicia Banco, Caja España – Duero, Liberbank, Caja 3, Banco de Valencia y Banco Gallego).

La propia entidad reconoce en el informe que “sobre los derechos de crédito traspasados a Sareb no puede predicarse que, en su generalidad, se recuperará el importe del principal de la deuda contraída por los deudores con las entidades financieras en cuya posición se ha subrogado Sareb”

Cabe recordar, por tanto, que el descuento medio anteriormente citado – del 47,5%, muy superior a los márgenes de venta aplicados en 2013 – quedó establecido mediante resolución del Banco de España, en coherencia con los resultados del test de estrés realizado por Oliver Wyman.

Por ello, y puesto que para la puesta en marcha del Sareb se han requerido más de 50.000 millones de euros de deuda avalada por el Estado – instrumentalizada inicialmente mediante el programa de asistencia financiera del Mecanismo Europeo de Estabilidad por una cuantía de 41.333 millones con vencimiento en el año 2027 y suscrita en su práctica totalidad por las entidades cedentes-, quedan todavía muchos aspectos por concretar en torno a la gestión y a las futuras responsabilidades del denominado “banco malo”.

También tiene su relevancia que hasta un 77,7% de la composición de la cartera de activos transferidos a la entidad (37.438 millones de euros) consistiera en préstamos y créditos al sector promotor, de los cuales más del 55% fueran calificados por las entidades transmitentes como “de dudoso cobro”.

El resultado neto del Sareb en su primer año de funcionamiento ha sido negativo (-261 millones de euros), como consecuencia de un margen bruto (1.594 millones de euros) de cuyo importe han tenido que deducirse más de 400 millones de euros en concepto de gastos de gestión y comisiones de comercialización, además de otros 1.271 millones de euros en concepto de intereses sobre deuda.

A 31 de diciembre de 2013 la composición del accionariado del Sareb reflejaba una participación del FROB (Fondo de Reestructuración Ordenada Bancaria) del 45,01%, quedando el resto de las acciones de la sociedad en manos del Banco Santander (17,28%), Caixabank (12,44%), Banco de Sabadell (6,93%), Banco Popular Español (5,97%), Kutxabank (2,62%) y una partida conjunta de otros accionistas sin influencia, a priori, en la sociedad (9,75%).

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente